- 困難な親子間・親族間の住宅ローン融資等をお手伝いをさせていただきます。場合によって100%融資も可能です。

- 税金や手続き費用を総合的に見て最も安い方法をご提案しますので納得して進められます。

- 弁護士や税理士との提携により破産や任意売却等の対応、税金法律トラブルを防止します。

- 特定の方に不動産を継がせたいなど相続対策としてご利用できます。

- 自宅を購入して頂ける方がいない場合は、弊社もしくは提携業者で買い取りを行い、一定の期間を賃貸でお住まいいただくことも可能です(リースバック)

- ご相談は無料となります。

- 融資が必要な親子間・親族間売買は成功報酬にて総額として時価価格の4.0%(~6.0%)(税別)or 金500,000円(税別)~、但し、エリア及び難易度によって異なります。着手金30,000円~(税別)となります。※通常仲介と同業務・見積もりご提示となります。

- 融資を必要としない親子間・親族間売買の場合は金300,000円(税別)~となります。売買契約から所有権移転登記、残代金決済まで売買全般に渡って行います。ご依頼時に半金を着手金として頂きます。

- なお、融資が必要な場合は、費用を成約時に原則一括払いでお願いしておりますが、諸条件により分割払いも可能です。ご相談ください。

親子間・親族間における不動産売買において、困難な融資を受けるために、弊社がお手伝いいたします。また、ご自宅を買い取って頂ける親子、親族がいない方の場合は、弊社もしくは提携業者にてご自宅を一旦購入させていただき、そのまま賃貸として、住み続けていただくこともできます。(リースバック)

代表畑中より皆様へ一言

弊社の親子間親族間売買は、住宅・不動産業界の業界紙でも取り上げていただいております。

弊社の親子間親族間売買は、住宅・不動産業界の業界紙でも取り上げていただいております。

お客様から弊社まで頂きました『親子間・親族間売買』のご相談数が令和3年4月1日現在で累計で2100件超、お会いして相談を受けさせて頂き依頼を頂きましたのは累計で632件となりました。ご依頼は首都圏を中心に関西、中部圏からとなります。日々、お客様の抱えていた問題がこの『親子間・親族間売買』で解決していくのを拝見させていただくのは嬉しい限りです。これからも、親子間・親族間売買を真剣にお考えの皆様と一緒に2人3脚にて問題解決に当たって参ります。また、サービスの一環といたしまして、弁護士による相談受付も行うことになりました。自己破産など法的整理もお考えの場合はその旨弊社までお伝え下さい。今後ともよりサービスの拡充を図って参ります。それでは今後とも何卒宜しくお願いいたします。

News1: 関西方面、中部方面で親子間・親族間売買とリースバックをご検討のお客様へ

まずは東京にある弊社(TEL:03-3318-1386)までご連絡ください。融資の利用が必要な場合は東京で全ての業務を行い、必要でない場合は各提携店で業務を行います。なお、融資が必要な場合でも東京店までお越しいただく必要はございません。何卒よろしくお願いいたします。

提携店の詳細につきましては、弊社の会社概要の下欄をご参照下さい。

News2:親子間・親族間売買専門の住宅ローンを導入いたしました。

平成27年10月より弊社と一部金融機関で共同開発した親子間・親族間でご利用いただける住宅ローンを導入しております。1)買主様のご年収が300万円以下、2)買主に消費的なローンがある、など一般的にローンが組みにくい方でもある程度対応できるようになりました。ご相談をいただいた中でご利用条件に当てはまる場合はおススメさせて頂きます。

News3:親子間・親族間売買のトラブル相談を無料といたしました。

他社様で親子間・親族間売買をされましてトラブルとなった場合の事後相談も開始いたしました。毎月第2・4週土曜日(10時~、11時~、14時~、15時~の計4回 1時間以内)に限りまして行っております。ご希望のあるお客様は先に内容等をメール等でいただき、もし弊社で解決できなそうな場合はご面談日をご提案させていただきます。

News4:令和1年10月以降の金融機関の対応

今年1年以降、金融機関の融資に対する取り組みがかなり厳し目に変ってきていましたが、おそらく10月以降、更に幾つかの金融機関では厳しくなるようです。弊社の提携金融機関も同じでして、今まで問題なく融資をしていただいた方が厳しいという返事をいただくことが多くなってきました。そのため、ローンのご利用が前提のお客様については、ご相談時に弊社から「現時点では大丈夫そうです」とお伝えをしても、少し時間が経っただけで「厳しそうです」という返事になることがあります。早め早めのご対応が吉となります。特に望まれる金利によっては全くできないこともあります。ご注意をいただければと思います。

親子間売買・親族間売買をお考えのお客様へ

親子間・親族間で不動産の売買は可能ですか?

親子間売買・親族間売買は可能です。但し、融資が必要か必要でないかでその実現に向けての労力が大きく異なって参ります。融資を絡まなくてもいい場合は労力は少なく、かつ実現するに容易です。一方、融資付けが必要な場合は労力が大きく実現が困難を生じるため、当相談室では頂戴する費用が異なっております。

貴社に依頼するメリットは何ですか?

弊社の特徴としては総合的に見て費用がかからないように親子間・親族間売買をサポートする点であると思います。また、融資が必要な方の場合は、融資審査を受け付けてくれる金融期間が少ないため、受け付けてくれた金融機関での大事な1回の審査を成立となるようにサポートさせていただきます。

また、数多くのお客様のご相談を受けていますと、大多数の方は売買、税金、融資等部分的に対処していくだけですと、何らかの不都合が生じる方が大半でした。特に税金の申告時に問題が発生する方が大変多いように思えます。したがって、弊社では経験から複合的に見て、弊社の報酬を申し受けてもそれ以上に"総合的に費用を安く行うことができるのか?"をモットーにご対応をさせていただきます。

アフターフォローも行っております。弊社の場合は、売買だけで終わりではなく、翌年の申告時までアフターフォローを行うことも特徴的です。長い方では1年半以上お付き合いをさせていただく場合があります。これらがご依頼を頂くことのメリットであると考えております。

※右上写真はご依頼者様を対象に行いました税理士数名による親子間・親族間売買の税務セミナーおよび個別相談会の様子です。

依頼するメリットをより具体的な教えてください。

弊社に親子間・親族間売買をご依頼いただく場合、他の不動産会社とどのように違うのかとても気になるものと思います。そこで具体的にご依頼をいただく7つのメリットをご説明します。

| 具体的なメリット | 1)親子間・親族間売買の経験が豊富な専門家が対応。 2)成功率9割を超える的確な助言。 3)融資承諾を得られる条件整理の提案。 4)総合的に費用がかからない方法の提案。 5)手続きの流れをわかり易くご説明。 6)税金申告時までアフターフォローを行うサポート。 7)保険による取引保証。 |

弊社は親子間・親族間売買を2008年の創業以来行ってきました。その豊富な経験をもつ弊社代表をはじめとした不動産取引の専門家がご対応させていただきますので、ぜひご安心してご相談ください。また、弊社代表は不動産業界団体の講師や協会の理事を務めるとともに、不動産取引の書籍・テキストをいくつか出させていただいております。また、職員一同研修も行っております。親子間・親族間売買は単に左から右への売買ではありません。ちょっとしたことが大きな利益を逃したり、損害を与えることもあります。ぜひお気軽に弊社専門家をご利用ください。

上写真:弊社代表の書籍やテキスト

★2)親子間・親族間売買成功率9割超の実績における的確な助言をいたします。弊社では累計1550件を超える親子間・親族間売買のご相談(令和1年9月時点)をいただいてきました。また、その中でご依頼をいただいたお客様は成功率9割超にて問題を解決して参りました。その実績からお客様に的確な助言ができるものと自負しております。是非、一度お試しして頂ければと思います。

★3)融資が必要な場合は融資承諾を得られるように条件整理をして、また希望に近い額で融資を受けられるようにサポートして参ります。お客様の諸条件を整理しいかに金融機関にリスクが少ないかを説明することで、金融機関より融資が受けられるようにして参ります。融資を必要とされる数多くのお客様が勘違いされているのが「融資をしてくれる金融としてくれない金融機関がある」「融資を受け付けてくれる金融機関にお願いすれば大丈夫だ。」と思っていられるということです。この点は後述いたしますが、全く同じお客様でも条件を整理し金融機関にとってリスクを少ないと受けとっていただけるかどうかで全く異なる反応が出てきます。また、その融資額も大きく異なります。弊社はお客様から聞いたお話を整理し、どのようにしたら金融機関にリスクがない形にできるか、また希望する融資額を受けれるのかをサポートして参ります。

★4)総合的に費用がかからない方法の提案いたします。前に書きましたが、弊社の最大の特徴の一つはここにあります。単に売買をすればいい!ということでないのが、親子間・親族間売買という売買手法です。売買の方法により税金等を含めた総合的な費用は異なってきます。また、今までは売買後のトラブルのご相談も数多く頂いてきました。その経験より未然にそのトラブル防止、節税策を鑑みながら、親子間・親族間売買の方法をご提案して参ります。また必要であれば、提携の税理士、不動産鑑定士と協業を進めながら行って参ります。

★5)手続きの流れをわかり易くご説明いたします。

弊社では不安が多い親子間・親族間売買の手続きを分かりやすく説明するように心がけています。そのため、弊社作成の小冊子を使って手続きの流れ、費用、注意点、リスクの回避方法などをご依頼前に説明して参ります。ご依頼者様が理解されないままに売買が進むのは危険だと考えておりますので、その辺を懇切丁寧に説明して参ります。

左写真:弊社作成の手続きのご案内小冊子

★6)税務申告時までサポートいたします。親子間・親族間売買の多くは売買したら終わりという訳ではございません。税金の申告までのサポートが必要となって参ります。そこで、弊社のサービスをご依頼いただいた場合は、税理士の先生と協業して税金の申告時(主に売買翌年の2月16日~3月15日まで)まで何かあれば弊社がご相談の窓口として機能して参りますのでお気軽にご相談いただけます。また、毎年年末には税金のサポートを税理士と提携して行っております。お気軽にご利用いただければと存じます。

★7)取引保証があります。弊社の場合は営業スタッフ全員が、宅地建物取引賠償責任保険に加入しております。何か問題があった場合を考えると大きな会社でなくて大丈夫かしら・・・?とご不安の方がおりましたら、取引上の問題(税金の問題などは除外です。)が生じた場合は、最大1億円までは保証されますのでご安心してお任せいただければと存じます。

以上7点が主たるところとなりますが、弊社では不動産売買の全ての一連の業務を行わさせていただいております。ご依頼の際は、全てお任せいただければと存じます。

貴社に依頼された方の評価を教えて下さい。

親子間・親族間売買をご依頼していただいたお客様に、なかなかその声を頂くのは難しかったのですが、ようやくとなりますが取材をさせて頂き、お客様の声として特設ホームページ上にて掲載をさせて頂きました。 ※こちらよりどうぞ。文章とするとそこまで多くはないのですが1時間以上にわたり、親子間・親族間売買の経緯や、弊社ご依頼への不安点などをお尋ねしております。是非、評価の一端としてご覧下さい。

親子間・親族間で現金にて不動産売買を行う時の注意点と対策は?

現金での親子間・親族間売買でしたら注意すべき点は多くありません。しかし、見過ごすと余計な税金の発生、親子間のトラブルなど後々までに影響してきます。そこで、当相談室ではその注意すべき点、問題点を1つ1つ払拭し、円滑に問題のない取引をサポートして参ります。主に注意すべき点は下記の3点です。

- 低廉譲渡による贈与税等各種税務対策(価格の算定・税理士による税務対策)

- 譲渡所得課税対策(居住用3,000万円控除不適用のため)

- トラブルの防止(不動産の基本調査・必要書類の作成・契約決済の立会い)

なお上記3点とも当相談室では業務として行っております。贈与税等の対策においては、提携の税理士、不動産鑑定士とともに、書類の作成を行って参ります。また、トラブル防止対策としては、不動産を取り巻く法令上の制限を中心に基本調査を行うことで対応して参ります。

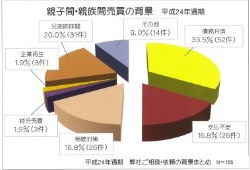

どのような親子間・親族間売買の相談が多いのですか?

過去のデータになりますが、平成24年の1年を通して弊社でご相談依頼をいただきました約155件の親子間・親族間売買の内訳としましては・・・

- 1)債務弁済関連 ・・・・・約33.5%(52件)

- 2)支払不安関連 ・・・・・約16.8%(26件)

- 3)相続対策関連 ・・・・・約16.8%(26件)

- 4)持分売買関連 ・・・・・約 1.9%( 3件)

- 5)企業再生関連 ・・・・・約 1.9%( 3件)

- 6)兄弟姉妹間関連・・・・・約20.0%(31件)

- 7)その他 ・・・・・約 9.0%(14件)

上記のような内訳でした。これを見ますと債務の肩代わりとしての親子間親族間売買のご相談が多いのが特徴です。

債務弁済とは、「親の債務により自宅を手放さなくてはならなくて・・」「競売にかかる手前で・・」など主に親御様の債務を肩代わりする内容で、切迫した状況で、かつ融資が必要な事例が数多いです。弊社では全体の3割ほど占めております。

支払不安とは、「親が病気となり住宅ローンの支払いは先々不安で・・」「自宅が担保に入っている債務の支払いが滞納気味で・・」など親御様の債務を肩代わりする内容は、債務弁済と変わりはありませんが、まだ切迫した事情でないため、数多くの手段が取ることができる事例です。7割程は融資が必要となります。

相続対策とは、「次男に家を持たせたくて・・」「相続税対策にアパートを建てるのだが、その資金は遊んでいる不動産を長男に買わせて・・」など、相続税また相続の対策として親子間親族間売買を行っている事例です。融資を必要としないことが多いのが特徴ですが、人間関係に配慮が必要なことが多い内容です。

持分売買とは、「離婚するので共有の不動産を自分が買い受けたい」「相続でもらった土地の持分を弟に売りたい」など、離婚や相続の流れから親子間親族間売買を行っている事例です。融資を必要とすることが多く、人間関係に配慮が必要なことが多い内容です。

企業再生とは、「会社の運営資金を捻出するため、不動産を息子に買って欲しい」「事業を立て直しするのに、一時的に不動産を親族に買ってもらいたい」など、経営者の方から事業の立て直しを行うために、親子間親族間売買を利用する事例です。融資を必要とすることが多く、希望の金額の捻出に結果が左右される内容です。

兄弟姉妹間売買とは、兄弟姉妹とネーミングは付いておりますが「使わなくなった自宅を兄弟に売りたい」「姉が相続した自宅を自分が買い受けたい」など、一般の売買と内容は似ているがたまたま相手が親子親族だったという事例です。融資を必要することが多いのが特徴です。

その他とは、「事業を再生するにあたって家も買い戻したい」「贈与しきれない分を売買で行いたい」「リースバックでしばらく家を他人名義にしたい」などで様々な理由があります。数自体は少ないのですが、ひと癖ふた癖があるため解決方法は複雑になるケースが多いのが特徴です。

親子間・親族間売買におけるトラブルも相談にのってもらえますか?

はい、平成29年5月以降より他社様等における売買後のトラブル相談も対応を開始いたしましたので、弊社でもご相談をお受けしております。

多いご相談としては、1)トラブルの発生 2)税金の問題 3)書類等の不備 に関するものです。書類等の不備に関しては、ご相談後に書類を作成して補うことが可能ですが、税金の問題およびトラブルについては売買前(登記前)に考慮しなければなりませんので、弊社では対応することができません。お考えのお客様は、売買前に一度ご相談いただければと思います。

毎月第2・4週土曜日(10時~、11時~、14時~、15時~の計4回 1時間以内)に限りましてお受けしております。先に内容等をメール等でいただき、もし弊社で解決できなそうな場合は事前にその旨を申し上げさせていただき、その後ご面談等の日時を調整させていただきます。なお、費用は無料となります。

親子間・親族間で住宅ローン等の融資は利用できるの?

お客様の売買背景、生活状況、年収等の属性により住宅ローン等の融資を組むことができます。ただ、普通のケースと違うため、多少手間暇がかかり、費用は出ていくものと想定して下さい。

親子間・親族間で不動産を取得される場合には、大多数の買手の方は住宅ローンを組まねばならないケースがほとんどであると思います。しかし、実際には、住宅ローンを借りようとしても、多くの金融機関は親子間・親族間売買と聞いただけで、「難しいですね」と審査にさえ取り上げようとしない金融機関がほとんどのため困難を極めるはずです。

審査にさえ取り上げようとしない最大の理由は、金融機関は原則として親子間・親族間売買は悪意のあるものとしてみて、それへの加担を避けようということなのです。また、金融機関と保証会社(債務者の支払が滞った場合に代わって返済してくれる)との間に、「貸付不動産の売主が申込み本人の配偶者、親、子のいずれかであると、保証の対象として承認しがたい」との融資確認事項があり、万が一返済を滞った場合を考えると、もともと不自然な売買でリスクが高いのに、更なる負担を強いられることから、取り上げない方がいいだろうとの判断が成り立っていると推測しています。

他にも金融機関が、親子間・親族間での住宅ローン等融資を受けない理由はあります。ここでその一例を挙げますと。

- 親子間・親族間の場合は、相続や贈与により売買よりも遥かに割安で不動産を取得できるはずなのに、何故、費用がかかる売買を選択するのか納得し難い点。

- 売買価格その他に客観性が保持しづらく、公正さを欠く取引を幇助することへのリスクがある点

- 住宅売買との理由で金利の安い住宅ローンを借り、事業資金や他者への貸付など別の目的に利用される可能性がある点

- 住宅ローンの原則は自己居住のための取得であり、親や親族のために利用される(と見られる)ことはその原則に背くことになる点

これだけ理由がありますと、容易に審査に取り上げてくれないこともお分かりだと思います。反面、これらの理由を払拭できれば住宅ローンの承認を得られる可能性がありうるのです。

住宅ローンを利用したいのですが、どのようにしたら宜しいですか?

親子間売買・親族間売買はあくまでも不動産の取引です。いろんな方のアドバイスがあるものと思いますが、このような特殊取引ではアドバイス通りに事が進みません。そこで、住宅ローン等の融資をお考えの場合は、親子間売買・親族間売買に実務経験のある不動産業者にご相談いただき、しっかりと準備されてから融資のお申し込みされるのが最も近道になるように思えます。なお、その際は当相談室もその1つの選択肢にお加え下さい。

反対に可能な限り避けていただきたいのは、手当たり次第に金融機関に住宅ローンの事前審査の申し込みを行うことです。用意もなく事前審査を申し込んでもそもそも受け付けてくれませんし、受け付けて頂いても否決で返ってくるだけです。但し、数多くの金融機関に申込をしてしまいますと、信用情報の照会履歴はしっかりと残りますので、同一案件で他行に申し込んだ場合に、変に勘ぐられて審査もしてくれずに否決で帰ってくるはずです。

また、よくいろんな金融機関に当たってみてはどうでしょうか?というアドバイスがネット上に溢れておりますが、これも避けた方がよろしいでしょう。不動産取引という観点で考えをまとめず相談に行ったとしても、「難しいですね」の一言で終わる場合がほとんどです。一度、このような返事を頂くと、例え事情その他より親子間・親族間売買が認められるケースで当相談室等の専門家が入ったとしても、今後、相手にしていただく機会を逃してしまいます。必ずし成功させたいのなら、まずは用意周到な準備が必要です。

融資はどのようなケースが利用しやすいの?

一概には言えないのですが、弊社で取り扱った実例からは下記のことが言えると思います。

- 買主(息子、娘)の属性(年収、勤務先、借入状況)が良いこと。

- 売主(親)と買主(息子、娘)が同一勤務先でないこと。

- 買主(息子、娘)に自己資金が多少でもあること。

- ご協力していただける親族の方がいらっしゃること。

- 不動産の担保評価があること。

融資の金利はどの程度なのですか?

金融機関によって異なります。一言でいうと金利は千差万別となります。弊社の実績では、金利は1.0%前後~4%前半までとなっております。(令和1年9月現在)

何故そこまで違うのかと言いますと、金融機関によって親子間・親族間の売買は通常の住宅ローンと違い特殊な扱いになるからだと考えられます。したがって、お客様の借入属性が金融機関が考える基準より高く、リスクがほとんどないと考えられる場合は、金利は1.0~2.0%台となりますが、それ以外は金利は3.0~2.0%台になります。大ざっぱな目安を伝えますと以下の通りです(あくまでも目安です)。

- 資産の入れ替えや相続税対策・・・・・・・・・・・・・金利1.0%~2.0%

- 売主の住宅ローンの肩代わり・・・・・・・・・・・・・金利1.0%~3.0%

- 売主が破産・任意売却や、事業融資の肩代わり等・・・・金利3.0%~5.0%

私の場合はどうなのかな?とお知りになられたい場合は、弊社までご予約の上、必要書類をご持参の上、ご来社ください。ある程度の目安をお伝えできるものと思います。

自分は年収があまりないのですが融資を受けることは難しいのでしょうか?

年収がない方でも融資が難しいとは一概には言えませんのでご安心下さい。もし、対象となる不動産が賃貸住宅等の収益物件でしたら、年収がなくとも融資を受けられる方法はございます。そのような場合は、是非弊社までご相談下さい。場合によっては何らかの方法をご提示できるものと思います。

また、特設サイトでは詳細をご説明しておりますが、企業再生の場面でもこのようなスキームを使うことができます。法人経営者の方でどうしてもこの不動産だけは・・というご希望がありましたらその旨を仰って頂ければと思います。

自己資金はまったくないのですが、すべてを融資でまかなって親子間売買ができますか?(フルローンによる親子間売買)

全額を融資で対応は可能ですが、そう容易ではないと考えて頂ければと思います。対応できる場合は主に以下の2つです。

- 買主のご年収が一定以上(目安:ご年収が融資額の1/5以上)であること。

- 希望する融資額が不動産の時価の7割以下(※金融機関により異なる)であること。

上記が必ずしも・・ということではありません。実際に自己資金がまったくなくともできた実例があります。ただ、一般的には融資審査が厳しくダメな場合も多いのです。そのため、「急いで・・」「今月末までに何とかしたい・・・」というご相談者様で自己資金がない方についてはご対応ができないこともあります。

融資は自分で申し込んでも審査が通るのでしょうか?

弊社でよく聞かれるご相談となります。

一概にはその可否について言えないのですが親(売主)の事業の借金返済や住宅ローンの滞納が理由とする、売買の場合はほぼ無理であるということです。万一、審査を受け付けて頂けても審査否決で返ってくることがほとんどです。

一方、相続対策などの相続絡みや、兄弟間での不動産移転を目的とした売買の場合は、ご自身で融資を申し込んでも大丈夫な場合もあると言えます。実はここは弊社でも統計を取っていないので分かりづらいのですが、ヒアリングをした結果、下記の場合、融資審査は比較的通りやすい傾向があるようです。

- 1)買主,売主双方とも給与所得者(売主は定年後無職でも可)であること。

- 2)不動産に住宅ローン以外の抵当権がついていなこと。

- 3)競売の執行や差押え、不自然な名義移転などが行われていないこと。

- 4)売買代金の資金使途が明確なこと。

- 5)自己資金が売買代金の1割~2割ほどご用意できること。諸費用はご自身で負担すること。

以上5点のようです。なお、金融機関よりこの不動産業者を通して欲しいと言われる場合もあります。(したがって仲介手数料を支払う形となります。)これは金融機関として客観性を保持することでリスクを少なくしたい意向のようです。融資の可否は金融機関にとっていかにリスクを低くするかがポイントであるとも言えると思います。

ご自身で融資を申し込まれる方に気を付けていただきたい点といたしまして、一回融資申込みをされて審査否決と返ってきた場合、その金融機関では原則二回目の審査受付はされないということです。弊社でよくあるのですがお客様より弊社に依頼を頂き、「このケースだとこの金融機関さんと、この金融機関さんにこのような形でお話をすれば審査をしてくれて審査承諾を得られそうだな」と思い、お客様にその旨のお話をすると「実はその金融機関には一回、融資審査を申込みして駄目でした・・」と言われることがあります。

そこで金融機関に確認をすると「そのような形でしたら審査承諾が得られるかもしれませんが、一回否決が出てしまった以上同一案件は受け付けられないんですよ。」という回答を頂くことが多々あります。もう一行も同様ということで、結局依頼を解約していただきました。ただ、これもその売買背景が絡んでいまして比較的、相続対策、相続関連を理由とされる売買の場合は、条件を整理すれば申し込んでも審査を再度受け付けてくれる場合が多いように思います。一方、借金の返済、住宅ローンの滞納は審査は一回きりがほとんど(弊社では再受付は100%駄目)ですので、このような理由の場合は、可能でしたらご自分でされるよりかは弊社にご依頼を頂戴できましたらと思います。本来何とかお手伝いできる方を助けられるようにできるものと思います。

融資が通りやすい金融機関はあるの?

結論から言いますと、そのような金融機関はありませんので、前述した諸条件等個々各人の事情により、各金融機関が融資の可否を判断するとお考え下さい。

弊社でもよく「どこの金融機関が融資を受け付けてくれますか?」と聞かれるのですが、お客様の属性が良ければ、お客様が店頭で相談して断られた金融機関でも相談に乗っていただけることは多々ありますし、特定の条件をクリアすれば融資審査を通してくれる場合もあります。弊社での実績も都市銀行、地方銀行、信託銀行、ノンバンクなど様々な金融機関での実績があります。したがって、ケースバイケースであると言えます。そこで、弊社の役割としては専門家として、融資を受けられるようにお客様の条件を整備することで親子間・親族間売買でも可能な限り融資を受けられるようにすること、いただいた条件の中で安い金利に導くことにあります。報酬を頂戴する分、皆様がご自身で金融機関に当たった結果と違う結果を導けるようにいたします。

他社を通して融資審査を行い融資を断られたのですが、もう借り入れは難しいのでしょうか?

結論からいいますとそんなことはありません。他社さんを通して駄目な場合でも弊社では大丈夫な場合もあります。こちらも弊社でよくご相談をいただく質問なのですが、弊社では債務弁済の案件で、他社さんに「融資が通りそうもない」「融資を申し込んだが駄目だった」という場合も、別金融機関や同金融機関の別支店(同一行に審査申込みをしていない場合)で融資を通していただいたことがあります。何故審査承諾を得られたかなのですが、おそらく下記が理由であったと思います。

- 1)売買背景を明確にした。

- 2)売買価格が不動産の適正価格であることを提示した。

- 3)債権額との関係で今回の売買と後日想定されるトラブルを切り離した。

ポイントは、金融機関の方で考えられるリスクを少なくした点ではないかと思います。この作業をするかしないかで融資審査の結果は微妙に異なってきます。審査内容はブラックボックスのためあくまでも想定としか言えませんが、おそらくそうであると思います。したがって、単に融資の審査をかけるのでは審査が難しい場合もありうると言えるのではないかと思います。

親の事業がうまくいかず息子の自分が購入したいのですが、融資審査はどうでしょうか?

審査がいけるかどうかは総合的な条件で見ますが、最も重要なポイントは、ご自身(息子)の属性(勤務先、年収、借入の有無)です。また、他のポイントもあります。1)親の債務が残らないのか2)事業は清算するのか(倒産させるのか)3)親へ渡る資金仕様使途はどうなのかの3点も重要です。また、売買価格と時価の関係も重要です。今回の売買終わった後に、詐害行為等で訴訟になるなどトラブルに見舞われることもありうるので、時価より安い売買価格ですと、多くの金融機関は回避(つまり、審査のまな板さえ乗らない)傾向が強いからです。そこで可能であれば、事業を清算していただき、債務が多く残りそうであれば、破産手続きをしていただくことが宜しいかと思います。その上で、親子親族間売買の手続きを踏んでいただくのが、ご自宅を守る融資審査のコツであると思います。

3,000万円ほどの債務がありますが、競売になる前に息子が買ってくれると言っています。息子の年収は350万円なのですが全額借り入れ(フルローン)の親子間売買は可能でしょうか?

世帯の中で息子以外に収入がある方がいるなら可能性はあります。ただし、収入のある方が息子だけなら残念ながら融資を受けての親子間売買は厳しいと思われます。

その理由としては、借り入れの上限の金額はおおよそ年収の5倍~7倍が目安となるからです。今回のご相談ではご子息様の年収は350万円ということですから、その5倍の借入額1,750万円から7倍の2,450万円前後を目安に、あとは担保や世帯年収などで変動することになります。この数字ですと2,000万円前後でしたら検討して頂ける金融機関があるかもしれませんが、3,000万円となるとかなり厳しいと思われます。但し、不足分が現金で用意できるようでしたらその限りではございません。

(買主に)消費金融の借入があるのですが、それでも融資を受けることは大丈夫ですか?

年収等の関係によりますので、一概には言えないのですが、消費者金融の借入がある場合は、厳しい状況になることが多いです。例え、消費者金融の借入があったとしても、借入額は年収の1/4ぐらいまで、借入本数は2本までの方が、まだ融資審査に取り上げて頂けるかな?と考えております。よく「過去に借入はありましたが、返済したから大丈夫です。」と言われる方が多いのですが、例え返済されたとしても、その履歴は数年ほど残りますので、融資審査時の個人信用情報では確認が取れてしまいます。それ故審査傾向は大変厳しくなります。但し、弊社では、自己資金があり借入を完済することを条件にご年収600万円、借入3,000万円のお客様で融資審査を通したことがありますので、一概には言えないかもしれません。したがって、借入があるからすなわち駄目であるとは言えないので、そのような場合は一度弊社までご相談を頂戴できればと思います。

親子間で自宅を売買した後、父親は自己破産したいと言っているのですが・・

弊社にて法律事務所(弁護士)をご紹介しております。自己破産などの法的な整理をお望みの場合はご紹介をさせて頂いております。また、法律事務所や弁護士と協業いたしまして、法的整理を前提に売買を進めることも可能です。

なお、弊社でご紹介する場合は、紹介料などの費用がかかりませんのでご安心下さい。(※注 先生への報酬はかかります。)ご希望の場合はお気軽にその旨を弊社までお伝え下さい。

住宅ローン融資が必要な場合、貴社ではどのように対応してくれるのでしょうか?

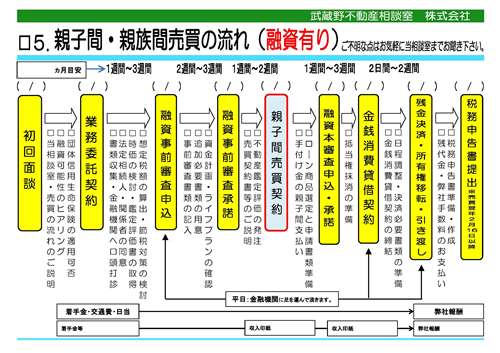

取引の最後まで下記の流れにて応対させていただきます。

1)お客様へのヒアリング(売買する背景・事情・緊迫性・生活状況・負債等の確認)を行います。2)お客様に融資必要書類をご提示いただきます。

3)当相談室で売買背景・生活状況等をまとめます。

4)各金融機関に口頭での審査受付の可否を取ります。

5)お客様に事前審査書類をご記入いただきます。

6)口頭応諾の金融機関に事前審査申込書を提出します。

7)事前審査が承認なら、売買契約を結び、本審査に入ります。

その後は、通常の不動産売買の流れと同じになります。違う点は、当相談室がヒアリングその他により売買事情の背景、事情、緊迫性、生活事情、融資後のお金の流れを明確にさせることで、親子間売買・親族間売買で金融機関が最もリスクと捉える箇所をクリアにし、融資してもらうようにお手伝いすることです。

なお、1)ヒアリングの段階でこのケースは難しいと判断した場合は、その旨を申し上げますので、お客様には無駄がありません。ただ、融資は金融機関にご判断をいただくものですので、例え弊社が承諾を得られそうと判断しても、その結果は審査結果が出てくるまで分からないのが実情ですが、弊社では数多くの融資案件を取り扱っておりますので大体判断できます。

住宅ローン控除は使えるのですか?

売主と買主が同一生計でない場合(つまり収入支出が一緒でない)は原則控除は受けられるはずです。※詳細は税理士や税務署等にご確認ください。親子間親族間売買だとしても、あくまでも住宅の購入でありますので、金融機関の住宅ローンを所定の期間と金額を組んで使うと、住宅ローンの控除を適用できます。但し、ポイントがありましては、対象外の特例にさらっと入っております「購入前後で生計を一とする親族から購入した住宅」は特例の対象外という点です。生計が一緒の方は残念ながら利用は難しいと言えます。また、例え生計を一としなくとも、生活費等の送金等が常になされていると「生計が一」と判断され適用することができません。結構難しいのです。

ただ、意外なのですが、実は税務署がどのような観点から同一生計を判断しているのか見極めるのが難しいのが実情です。弊社でお手伝いをしたお客様でも税務署に申告をした結果、別の住所所在地から購入した場合はOK、同一住所所在地で購入した場合はNGという傾向が大変多く見受けられました。同一住所所在地(同じ家屋で居住)だとしても、別の生計の場合も多いのですが、その説明が難しく、申告の際に税務署の方から「難しいです」と言われることが多く、諦められる方も多いです。また、通帳の写しなどを提出し説明をされた方もいらっしゃいます。売主の親子親族との間にお金のやり取りが多い方は控除利用がほぼ難しいと思われます。もし、どうしても住宅ローン控除を利用した場合は、税理士の先生にご依頼をいただき、しっかりと話を詰めておく必要がございます。※ご要望がありましたら、弊社提携の税理士をご紹介いたします。

自宅を買える親子や親族がいない場合は、住み続けるのを諦めなければならないでしょうか?

ご安心ください。最後の方法となりますがリースバックという方法があります。※弊社HP内にリースバック専用ページがあります。

リースバックとは、一度、第三者にご自宅を買い取ってもらい、数年後にご自身か親族に買戻しをしていただく方法です。住み続けている期間はご自宅を賃貸としてお借りする形になりますので、賃料はかかりますが、数年後買い戻してくれる方がいる、もしくは現在借り入れができない状況だが数年後は借りれる状況になる方がいる、という方にご利用できます。弊社にてこの方法をご利用いただいた方としましては、現在、お子様が学生で自宅を買える状況にない、カードを多く持っている状況なので融資を受けられないが全て清算したので履歴が消える2年後には融資を受けられるといった方になります。

この方法を利用できる条件としましては、幾つかありますが、大きなポイントとしましては、ご自宅の時価>借入額という関係にあることです。もしくは、ご自宅が流通性が高いエリアに立地していることとなります。ただ、一概にはこうとは言えませんので、お考えの方は是非弊社までお気軽にご相談下さい。

リースバックを検討していますが、私の自宅でも可能でしょうか?

弊社では専門のリースバック会社数社の他に、弊社自体でもリースバックを行っているため、様々なご提案やご紹介ができます。お客様のご自宅でも可能かどうかは、以下のリースバックの基本的な考え方をご覧いただき、ご検討いただければと思います。

1)買受額は時価の7割(8割)程度であること。仮に3,000万円で売れるマンションでしたら、債務額は2,100万円以下で買い受け額を7割(8割)ぐらいまでに抑えることが必要です。2)賃貸期間は会社によって異なりますが1年以上が原則です。※過去、最大3年間までとしていましたが、無期限の商品も導入いたしました。

3)賃料は月額で買受額の0.2%~1%となります。仮に3,000万円のマンションでしたら、月額6~30万円ほどになります。この点で挫折される方が多くいます。但し、その分を含めて買受額を決めることもできますので、どうしても・・という場合はご相談下さい。

4)ある程度買い戻しをされる方を事前に決める必要があります。

上記の4点が大きな原則となります。親子間・親族間売買を検討していたが、今は年収が足りない、借入れなどの事故があり融資を受けられないなど、買い手が買い受ける状況にない方でのご利用が大半です。

リースバックの費用対効果は、親子間・親族間売買に比べると落ちますので、弊社では親子間・親族間売買をまずはおススメいたしますが、それでもリースバックが好ましいということであれば、弊社へご来室いただければご相談にお答えさせて頂きます。

リースバックをしても将来は買い戻しをしたいと思います。リースバック後の買戻しも協力いただけますか?

はい、もちろんご協力しております、弊社のリースバックは買戻しがあって初めて業務完了と考えておりますので、いつか買戻しができるようにバックアップしていきます。具体的には以下の4点につきご協力いたします。

- 1)リースバック期間中の様々なご相談(主に資金計画)

- 2)買い戻しするためのローン関連のご相談と手続き

- 3)何かあった場合におけるリースバック会社との折衝

- 4)買い戻しにおける手続き全般

リースバックをしても立ち退きを迫られたり、不利な状況に置かれる方も多くいます。そういったことがないように弊社でもサポートをして参ります。なお、このリースバック後のサービスは弊社のリースバックサービスをご利用いただいた方のみに提供するサービスであり、このサービスだけのご依頼はお断りしておりますので、その点はご容赦ください。

親子間・親族間売買で最も注意することは何でしょうか?

いろいろありますが、多方面・多角的に検討せず、早急に結論を出すことは避けた方がいいと言うことです。

ある実例を挙げますと、自らで融資付きで親子間売買を行った後、譲渡益に対する課税がその方の想像以上にかかるので、困って、弊社に何とかならないかという相談を受けた例がありました。譲渡益に対する課税で700万円近くかかる計算でした。少なくとも売買契約前でしたら、どうにかできるのですが、登記が済んでいるのなら、譲渡益に対する課税を避けることができません。既に後の祭り状態でした。不動産会社に相談されなかったのですか?と聞きましたら、相談はいいけど最後までお任せしなければならなくなり、仲介手数料が取られるのが嫌だったので・・・ということでした。もし、ご相談されていれば、このような事態は避けられたものと思います。多角的に検討をせず、目に見える事柄だけで判断をされると、想定外の結果を引き起こします。その方はその後、どうされたかは分かりませんが、相当落ち込んでおられました。安く済んだと思ったのが、高い支払いになってしまった例だと思います。

自分は東京に住んでいるのですが、地方の実家購入で融資利用は可能ですか?

場合によっては可能です。お客様や購入対象不動産の内容如何では、セカンドハウスとしての購入形式等により、融資を組むことができます。※方法は幾つかあります。

ただ、通常の親子間売買よりもハードルは高くなります。したがって、労力がかかるものとしてお取組みいただきます。

親子間・親族間の売買の適正価格は幾らなの?

売買の場合は『時価相当額』、贈与の場合は『路線価格等による評価額』が適正価格となります。売買価格の適正価格については、いろいろ言われておりますが、国税庁のタックスアンサーなどでは時価という表現に留まっております。とすると、不動産業者の査定価格や不動産鑑定士の鑑定評価が最も適した根拠となります。

なお売買の場合、時価評価といえども幅があるものです。当相談室では、売買事例による時価と、路線価格・家屋評価額などを鑑みて、売買価格をアドバイスさせていただいております。もちろん、売買背景にもよるところですので、お客様とのご相談により最終的な価格はご提示させていただきます。

税務対策上、客観的な売買価格が必要な場合は、不動産鑑定士による鑑定評価書の取得をしていただくようにお勧めしております。弊社では、提携の不動産鑑定士がおりますので、お客様自身で改めて鑑定士にご依頼いただかなくとも構いません。弊社よりご紹介をさせていただきます。

但し、融資が必要な場合は、必ずしもお客様の希望通りの融資が承認されない場合があり、不動産鑑定評価の取得が無駄になる場合がございます。その点は予めお伝えいたしますのでご承知おきください。

低廉譲渡による贈与税が発生する可能性がありそうなのですが・・

売買価格を時価より著しく安くすると、低廉譲渡による贈与税が発生する可能性があります(と言われております。まだ、そのような場面に遭遇しておりませんので、そのような言い方となります。)現金ですとそうでもないのですが、融資を受ける場合には、融資額により売買価格が決められる傾向があるため、時価評価額との整合性が取れない場合があります。そこで弊社では融資金額に見合った時価評価分の不動産持分を売買する方法にて対応しております。こうすることで低廉譲渡による贈与税を回避できる可能性が強まります。

また、残りの持分が2,500万円以内の評価であれば、相続時精算課税制度を利用すれば、残った持分を買主へ移転することも可能です。相続時清算課税制度は、あくまでも贈与ですので売買ではありません。また、残った持分の評価は時価評価ではなく、路線価格等での評価となるため時価より割安で移転できるため、使い勝手が多いのが特徴です。残りの持分が不安な場合は、このような対策を取られるのもいいのかもしれません。

持分売買の方法を教えてください。

親子間・親族間での不動産売買にとって問題となるのが、譲渡益に対する課税(所得税、住民税)で、昭和60年以前に取得された不動産に関しては、総じて時価取引をしようとすると、この税金が発生することが多いようです。(現時点の時価がその時の価格を上回っていることが多いのです。)ただ、やむを得ず親子間親族間で不動産を売買するのですから、腹に背は変えられません。そこであるお客様とこの問題に対してどのように処理していこうかと考え、作り出したのが下記の持分売買スキームです。

- 1)今回、必要な融資額/時価の持分売買とすることで、みなし贈与税は避け、抵当権の抹消に必要な融資額は用意する。

- 2)残りの持分(時価―融資額/時価)は後日、相続時清算課税制度を利用し、贈与で処理をする。こちらはぎりぎり非課税内に収める。

- 3)譲渡益に対する課税(所得税、住民税)は、多少かかるが、持分で乗じるので、極力抑えることができる。

- 4)但し、残りの持分は融資を受ける際には、物上保証(担保提供)する必要があるので、物上保証人(親)の個人信用情報の内容が問題となる。

このようなスキームです。このスキームを使ってそのお客様は、税金は取得税を除き20万円ほどで済みました。当初、このスキームを使わない場合は130万円ほど税金がかかる予定でしたので、無理なく節税ができました。税金が高くつくのでどうしようかな・・とお悩みの方は、弊社までご相談いただければと思います。是非どうぞ

親子間・親族間の売買は第三者への普通売買と比べて費用がかかるの?

第三者への普通売買と比べて、親子間・親族間の売買だからといって余計に費用がかかったり、損をしたりすることはありません。但し、以下の2点について、第三者への普通売買と比べると、間接的な費用がかかると言えるでしょう。

- 様々な税金の特典(控除)が利用できない。

- 融資の金利が普通と比べて高い場合がある。

弊社では、この2点についてもコンサルティングを行いながら、進めて参りますので、ご安心をいただければと存じます。

同族系企業から安く不動産を買おうと思っているのですが・・

同族系企業からの親族間での不動産売買も要注意です。時価の1/2までの売買なら低廉譲渡に問われにくいというルールがございますが、親族間での取引において、ニュアンスとして節税対策的の色合いが濃ければ時価に割り戻して様々な課税をかけられる場合があります。親族間ではできる限り時価に近い形が望ましそうです。

現金で親子間での売買を考えているのですがどこまでを幾らでやって頂けるのですか?

「時間があまりないので任せるよ」「問題ないようにしたいからお任せします」など、全てを弊社にお任せ頂ける場合は、下記業務を金324,000円(税込)~にて行います。また他に売買契約書のみを安く作成するサービスや、取引全般をフォローするだけのサービスもあります、詳細は弊社までお尋ねください。お客様のご相談内容に適したサービスをご提案いたします。

- 売買契約書の作成と締結

- 残代金の決済と所有権移転の登記までのサポート

- 売買価格(時価)へのアドバイス

- その他、仲介業務に類似する活動一切

契約書などは自分で作成しようと思うのですがどうでしょうか?

親子間や親族間売買においてご自身で売買契約書を作成し使用するのは止められた方がいいというのが弊社の結論です。それは当社のビジネスに関係しているからでしょ?と言われますが間違っており、その理由は後日トラブルに発展したときに、親子間・親族間の関係の修復が不可能になったりまた、取引方法によって費用や税金が大きく変わってくるからです。売買時にはこれらが分かりません、後から生じるリスクだからです。後になって対応はできませんので、最初の段階でしっかりとやっておくべきであると考えています。

特に避けられた方がいいのが、義理の親子間での売買においてです。弊社に寄せられる親子間売買のトラブル相談では、この義理の親子間の売買がトラブルに発展していて、どうにもならなくなってから奥様からご相談を寄せられる・・・ということが大変多くなっています。それは、どのようなご相談かといいますと。

- 契約書の内容に不備があり、父親(売主)が主人(買主)がわざとそのような契約書にしたと言っている。主人もそう言われて意固地になりトラブルの解決の目途が付かない。

- 契約書の内容に曖昧な部分が多いため、名義を変えたのはいいが、父親(売主)と主人(買主)で内容の解釈が違っていて今になってトラブルになっている。

- 契約が済んでから兄が契約書を見て父親(売主)に何でこんな一般的ではない不利な契約を結んだんだと怒っている。父親もそう言われて契約当初とは違い騙されたと言っている。

これは全て弊社に寄せられた親子間売買のトラブル相談です。こうなると解決は既に難しくどうにもなりません・・ということになります。難しい問題ではありますが、現実としては義理の親子間の売買には、"義理"である以上、かなりの注意が必要と言えそうです。

確かに親子間・親族間での売買にわざわざ費用をかけるのはもったいないとお考えの方が多いとは思いますが、そこは専門家でしかできない、一般の方では気付くことができないことが多々あります。契約書の作成はその一つであると思います。親子間の関係を貨幣価値で幾らで捉えているのかはお客様によって異なりますが、もしその関係を大事なものとして考えられているのであれば、契約書等は専門家の手に任せるべきspan>ではないでしょうか。

依頼を考えているのですが・・

早い段階でご連絡ください。

思い立ったら吉日で早い段階で一度弊社までご相談ください。弊社と取り扱う親子間・親族間売買において、「この段階でご相談いただければ対応できました。」ということが大変多いのです。ご相談は無料ですから、お気軽にまずは一度弊社までご相談ください。

メールでのご相談は住所、氏名、電話連絡先が明記されている方のみ行っております。原則、ご来室頂ける方のみご相談に応じさせていただきますので、予めご承知おき下さい。なお、不動産業やFPの方など素性を隠してのご来室はご遠慮いただいております。

貴社で対応していただけるエリアはどこまでですか?

融資が必要な場合は、関東(東京、千葉、神奈川、埼玉、茨城一部)、中部(愛知県、岐阜県、静岡県、山梨県)、関西(大阪府、京都、奈良一部、兵庫一部)にて対応することができます。それ以外のエリアでのご対応は難しい場合があります。また、融資が必要でない場合は、エリアはご相談の上で決めさせていただきます。まずは、弊社までご連絡を頂戴できたらと思います。

依頼をする前に貴社に依頼をされた方の評価を知りたいんですが?

評価はないのですが、ようやくといいますか、お客様に取材をさせていただき、その声を特設ホームページ内にて掲載をさせて頂くことができました。 ※お客様の声はこちらからどうぞ※親子間売買の経緯や、依頼までのいきさつ、不安を感じた点などざっくばらんにお話を頂いております。1時間以上にわたって取材をしたのですが、文章量としてはあっさりしてますので、物足りないかと思いますが、皆様のヒントにして頂ければと思います。是非、評価の一旦として一度ご覧になって見て下さい。

依頼する場合はどのようにしたらいいの?

まずはメール・ご相談フォーム・電話にてご連絡ください。その後、当相談室へご来室いただく形になります。また、ご質問等何かありましたらお気軽に当相談室へご連絡ください。なお、メールでのご連絡の方が確実です。

依頼をした場合の流れはどうなりますか?かかる期間の目安を教えてください

ご依頼をいただいた場合の流れはおおむね上のフローチャートのようになります。ただし、ご相談内容によって大きく変わることもありますので、ご相談時におおまかな手続きの流れを必ずご説明いたします

かかる期間は融資を伴う場合は、一般的に2ヵ月強ぐらいをお考えください。早い方で1ヶ月強ほど、税額算出や破産管財、任意売却で債務関係の交渉がある方は3ヵ月強かかりますが、おおむね2ヵ月ぐらいが標準的なかかる期間です。主に全体の計画作成に1~2週間、金融機関の融資審査に1ヶ月、書類の準備や手続きに2週間ほどかかります。最初に「2ヵ月ぐらいかかります」とお伝えしますと皆さん「そんなにかかるのですか?」と言いますが、始めるとあっと言う間で「もうちょっと余裕をつくれませんか?」と言われます。

一方で融資を伴わない場合は、一般的に1ヵ月強ぐらいをお考えください。早い方で2週間強ほど、税額算出や破産管財、任意売却で債務関係の交渉がある方は2ヵ月強ほどです。

融資を伴う、伴わないに限らずできる限り早く進めて参ります。

報酬の支払いはいつになるの?

融資が必要な場合は、着手金を除き、報酬は完全なる成功報酬となります。したがいまして融資実行後、全ての取引が終わった後、お支払いください。もちろん、融資などが下りず、親子間・親族間売買が不成立に終わった場合は、お支払いは無料(着手金のみ)となります。

融資が必要でない場合は、着手金として半金、全ての手続きが終わった後に、残り半金の支払をお願いしております。また、費用につきましてはご相談を頂戴した後、お見積りをご提示させていただきます。

弊社へのご相談は無料となります。お気軽にご相談ください。

融資が必要な場合は、貴社の報酬には幅があるのですが・・

お客様の借入属性や親子間売買の背景などにより成功する度合いが異なります。弊社報酬は、成功報酬として、基本的には時価価格の4.0%となりますが、易しい場合は3.0%、一方より複雑な案件、持分売買やセカンドハウス、抵当権者数や属性が厳しい場合は~5.0%までお考えいただければと思います。

また、破産管財や任意売却など債権問題がある中での売買は別基準で報酬を決めさせていただきます。詳細は弊社までお尋ねください。

それと、ご注意いただく点として、弊社はただ売買をお手伝いをするのではなく、 総合的に費用が安く方法を提案し、後日トラブルにならないような売買をお手伝いをするとして、税金の申告や借り換えなどまでを含めてサポートする仕組みとなっています。特に買い主にとって問題が生じないかを見るのも含めて報酬を決めさせて頂いております。

ご依頼の前に諸条件によって報酬の見積もりを別途ご提示させていただきます。よろしくお願いいたします。

手続きにかかる費用はいくらぐらいでしょうか?

融資を受けるか受けないかで費用は大きく異なりますが、一般的には融資を伴う方が費用は高く、融資を受けない方が費用は安くなります。融資を受けない場合は、内容が千差万別ですので具体的なイメージはお伝えしにくいので、内容をお伝えいただければ御見積りをいたします。

一方で融資を受ける場合で、以下のような条件の場合における具体的な費用のイメージをお伝えしますと・・・

- エリア :千葉県

- 売買理由:両親が売却する実家を購入するため

- 各人属性:売主(父親)は退職者(非自営業者)・買主(娘)は給与所得者

- 物件属性:一戸建て・築25年・木造2階建

- 物件価格:約1,500万円

- 融資額 :約1,500万円

- その他 :両親が加入している火災保険適用

- 時期 :平成30年1月の税制適用、消費税率8%

| 項目 | 費用(税込) |

| 時価算定 | 54,000円~86,400円 |

| 弊社報酬(仲介一式込) | 648,000円 |

| 契約印紙代 | 10,000円 |

| 融資事務関連(印紙代込) | 74,000円 |

| 所有権移転登記費用 | 384,000円 |

| 抵当権抹消費用(売主) | 13,000円 |

| 火災保険費用 | 両親が加入済み |

| 不動産取得税 | 別途 |

| 合計 | 金1,183,000円 |

このように一般的に不動産購入に伴う費用がありますので、弊社報酬を含めて費用は金100万円以上ほどかかるものと見ておいて頂ければと思います。あとは取引の複雑さや、売買理由、売主や買主が自営業者かどうか、売買価格や融資額などにより費用は増減をしていきます。「私の場合は幾らかかかるのか?」とお思いでしたら、資料をご持参いただければ御見積りをさせて頂きますので、その場合はお気軽に弊社までご連絡ください。

「こんなに諸費用がかかるなんて・・現金がない」という方。ご安心ください。諸費用分も融資を受けられる可能性があります。また、現金はあるけど使いたくはないという方も同様です。まずはご相談ください。

業務終了後の対応について

もし業務終了後に問題が生じたら対応していただけますか?

はい、必ずご対応いたします。弊社での親子間・親族間売買は問題を生じさせないことを前提に進めております(一部その限りではない項目もあります)そのため問題が生じた場合は、必ず弊社で対応して解決するまでサポートして参ります。なお、平成30年1月30日現在において問題が生じたケースはありません

また以下にあげる6項目につきましても業務終了後でサポートしております。一部は追加で費用がかかるものもありますが、原則すべて無料でサポートをして参ります。

| 業務終了後のサポート | 1)借り換え等のお手伝い 2)確定申告のご案内や手続きの助言、税理士のご紹介 3)住宅ローン控除の手続き全般 4)債務整理や返済への助言、弁護士のご紹介 5)中長期に関わる名義移転等のサポート(主に相続) 6)その他 |

【弊社依頼のお客様】自分で税金の申告をしようと思いましたが、やはりできなかったので、今から税理士の紹介や手続きを教えていただけますか

はい、問題ございませんので弊社までご連絡ください。不明な点はアドバイスいたしますし、場合によっては税理士をご紹介いたします。ただし、ご相談は毎年1月末日までといたします(翌年申告分はその限りではありません)。その理由は手続きや税理士の依頼が確定申告の締め切り(2月16日~3月15日)まで間に合わないためです。

毎年末に依頼を受けたお客様へは弊社より確定申告のご案内を送付しておりますが、中にはスケジュールが合わなかったり、見落としたりしてぎりぎりまで手続きをされない方もいらっしゃいます。その場合3月に入ってから「間に合わないのでどうにかしたい」と弊社までご連絡をいただきますが、簡単な事柄でしたら対応できるのですが、税理士をご紹介する内容ならその時期ではほぼ対応することができません。そのため毎年1月末までと期限を切らせて頂いております。

業務の依頼に関する注意事項

親子間・親族間売買の業務依頼において、客観性・妥当性・公平性を欠く取引価格の設定、売主または買主に一方的な有利な契約条項の追加、詐害行為などの不当行為に 当たるもの、もしくは当たる恐れのあるもの、当相談室において疑念を払拭できない取引に関しましては、お受けできない場合がございますので、あらかじめご承知おきいただきますよう宜しくお願いいたします。